收好!2021年杭州楼市最新限价图来了!你看好哪个版块?

的有关信息介绍如下:

免费领取保险避坑指南

快房网 2020年进入尾声,有很多粉丝关心,明年 杭州楼市 的政策如何?行情火不火?更重要的是, 房价 是涨还是跌?

对于 新房 市场,“ 限价 不放松”将是2021年杭州楼市的主基调。

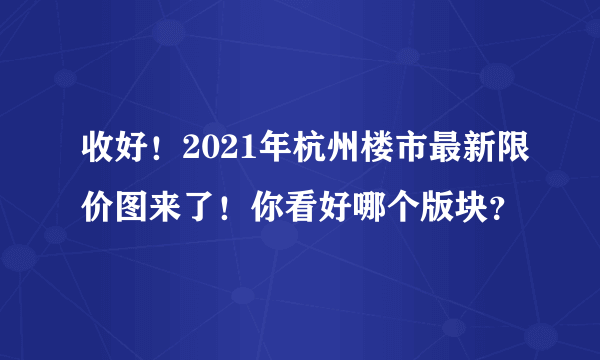

这几天,杭州江干区、拱墅区、滨江区、萧山区、钱塘新区和富阳区多宗住宅用地挂牌,同步揭晓的,还有这些板块明年的房价标准。

2021杭州最新限价!多地0涨幅

快房网制作了最新《2021年杭州各板块限价图》,其中紫色部分为新挂牌的宅地所在板块,预计在2021年1月4日-1月7日出让。

2021年杭州各板块限价地图 制图:许晖

相比2020年,这些板块限价几乎是0涨幅,可见杭州管控房价的决心。(以下标注※的为步行距离1.2公里内的地铁宅地)

※江干区笕桥:2021年 新盘 限价40800元/㎡

拱墅区运河新城:2021年新盘限价38000元/㎡

※滨江区浦沿:2021年新盘限价38000元/㎡

※钱塘新区大江东新湾:2021年新盘限价18000元/㎡

※萧山区市北东:2021年新盘限价37500元/㎡

萧山区空港新城:2021年新盘限价20500元/㎡

萧山区衙前镇:2021年新盘限价18000元/㎡

萧山区河上镇:2021年新盘限价13000元/㎡

制图:许晖

杭州贝壳研究院院长上官剑也表示,今年,杭州大多数板块新房价格表现平稳, 二手房 则出现了分化现象。

如桥西板块受到学区影响,关注度大幅提升。而之江这类,在配套、规划、学区多重利好之外,还受到热点事件的带动,从挂牌到成交都比较活跃。

不过,复兴、流水苑、三塘、星桥、下沙沿江等板块的量价相对稳定。

当下的杭州市场,新房供应量大,二手房挂牌多,市场竞争激烈。一些环境条件、商业、教育、规划等各方面没有明显优势的老小区或者近郊刚需盘,购房者的关注度就少多了。

新一轮倒挂开始了

一些限价板块,随着价格上涨,一二手房价差被填平;但随着板块内次新房交付,二手房价被拉升,又形成了新一轮倒挂。

以近郊板块为例,崇贤的新房房价从2017年的12000元/㎡,涨到如今的23000元/㎡,三年时间接近翻倍;去年年中崇贤二手房多在2万出头,而近期刚交付的次新房小户型成交价约2.6-2.7万元/㎡,涨幅也比较明显。

更别说奥体和未来科技城板块,刚交付的次新二手房始终与在售新房有1.5万元/㎡以上的价差。光看这个数字,倒挂非常诱人。

但这个“倒挂”多少有点水分,因为参照物并不是板块内的平均水平,而是与板块内最新、品质好的楼盘、卖出的最高价相比较。

比如奥体板块的时代奥城,6-7万元/㎡的二手房价牢牢吸引了我们的眼球,但板块内还有万科世纪之光、滨江金色江南等,许多房源挂牌均价都还在4.6-5.5万元/㎡,与在售一手房相差不大。其他热门板块也是同理,希望读者粉丝们能够更理性地看待高价二手房成交的个别案例。

保险测评一大堆,合同上百页,如何避免掉坑?

详情请查看

01 令人心痛的险“受害者”。

前两天有网友在网上控诉,几年前她母亲在保险代理人的劝说下陆续买了好几份分红保险+大病保险,当时代理人宣称几年后就可以部分取出,给她父亲交养老保险,剩下的还可以等她大点带她去各地旅游。

等到她母亲如今生病住院想起保险,才发现自己手里的保单跟代理人当初说的不太一样,几份保单,几乎都是终身分红险,现在想提前领出就要折本,损失几万元。

这几万元,对一个月入五千元的三口之家来说是巨款。

几年来,全家省吃俭用“存钱”,每年将收入的很大一部分放到保险里,但换来的却是保障功能却极低的终身储蓄保险,而且灵活性很低。

可以想象,当初那位坚强的母亲是满怀希望的存钱、供保险的,以为攒下钱放到保险公司收益又高又安全,过些年就可以给自己的丈夫交养老保险,让丈夫老有所依,也可以让高度残疾的女儿出去旅旅游,看一下大千世界。

“理想很丰满,现实很骨感”,有时候用这十个字其实已经很难形容一些保险“受害者”的遭遇。

02 保险避坑,其实很简单。

很多人被保险坑,都是因为自己不懂保险,脑海里也没有明确的保险理念,只能被保险代理人牵着鼻子走,最后乖乖进坑。所以,买保险要想要避坑,首先要知道保险是什么,不是什么,到底什么情况需要保险,什么情况下可以不要保险。

怎么配置保险才能避免赔不了或者赔得少呢?

点击获取详细信息

对于不同的人而言,保险的意义不同。

如果李嘉诚买保险,看中的绝对不是得了重疾险赔多少钱,富人眼中的保险,是财富传承、是资产配置、是遗产分配。

但对于大部分普通人而言,买保险的初心还应该是保障:病有所医,大病面前能有斗争下去的底气,也可以走时少些牵挂。

就像上文的案例,如果购买者换成收入颇丰的家庭,买终身分红险也没什么不妥,但对于月入几千的三口之家,一份咬牙继续投钱不甘心、退了更不甘心的保险,却成了难以承受之重。

买保险要想要避坑,首先要知道保险是什么,不是什么,到底什么情况需要保险,什么情况下可以不要保险

告别不靠谱的代理人,保险避坑我免费教您

点击免费获取

这其中,买卖双方都有责任:如果投保人没有对保险的误解,只把保险当做保障的手段,而不是储蓄理财,就不会选错保险;如果无良保险代理人没有不择手段,而是谆谆善诱,帮投保人扭转错误的保险认识,都不至于落到今天的地步。

全国有800多万保险代理人,很多人接受几天话术培训就上岗卖保险了,让他们去做保险教育工作,很难。利益面前,能不故意误导客户就已经是万幸了。所以,保险避坑,最重要的是要自己有定力,知道自己需要什么,知道怎么选。

免费领取保险避坑指南一份

点击查看详情